| Tổng quan: | 3708100 |

Nguyễn Xuân Nghĩa, RFA, 05/06/2019

Trong cuộc thương chiến giữa Hoa Kỳ và Trung Quốc, liệu Bắc Kinh có thể trả đũa bằng cách bán Công khố Phiếu của Mỹ hay không ? Đâu là sự lợi hại của việc sử dụng võ khí tài chính ấy ? Diễn đàn Kinh tế sẽ tìm hiểu sau đây.

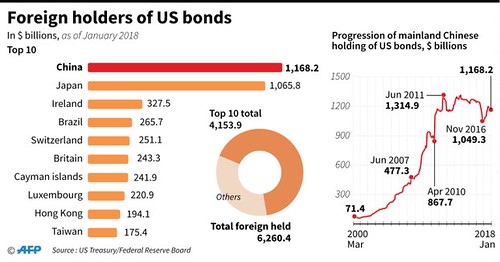

Trung Quốc đứng đầu trong danh sách các nước nắm giữ công khố phiếu của Mỹ - AFP

Nguyên Lam : Ban Việt ngữ đài Á Châu Tự Do và Nguyên Lam xin kính chào chuyên gia kinh tế Nguyễn-Xuân Nghĩa.

Thưa ông, trong quan hệ kinh tế giữa Hoa Kỳ và Trung Quốc, phía Trung Quốc mua hàng Mỹ ít hơn là bán hàng vào thị trường Hoa Kỳ, cho nên khi trận thương chiến leo thang, biện pháp trả đũa cúa Bắc Kinh là áp thuế trên hàng hóa của Hoa Kỳ bán vào Trung Quốc có những giới hạn nhất định nếu so với số thuế phía Hoa Kỳ đánh trên hàng Trung Quốc xuất khẩu vào Mỹ. Vì hoàn cảnh đó nhiều người nói tới một ngón võ tài chính khác của Bắc Kinh là bán ra hoặc bớt mua vào Công khố phiếu của Mỹ, ông nghĩ sao về cách trả đòn này ?

Nguyễn-Xuân Nghĩa : Tôi xin được nói về bối cảnh trước, rồi sẽ phân tích sự lợi hại của ngón võ này. Trung Quốc hiện đang làm chủ khoảng một 1.120 tỷ Mỹ kim dưới dạng Công phố phiếu của Hoa Kỳ. Đấy là biện pháp cho Mỹ vay tiền để kiếm lời an toàn cho Bắc Kinh. Hoa Kỳ hiện mắc nợ công chúng ở trong và ngoài nước chừng 16.200 tỷ đô la. So với khối nợ đó thì món nợ của Bắc Kinh thật ra không đáng kể, chỉ hơn món nợ do Nhật Bản đang nắm trong tay. Hai quốc gia này thay nhau làm chủ nợ lớn nhất của Hoa Kỳ và nếu cho Mỹ vay tiền là để họ kiếm lời chứ cũng chẳng để viện trợ hay giúp ích gì nước Mỹ. Nếu Bắc Kinh có thể trả đũa trận thương chiến bằng cách bán ra Công khố phiếu Mỹ như một vài viên chức đã hăm dọa làm nhiều người e ngại thì ta nên tìm hiểu về các hậu quả của biện pháp đó….

Nguyên Lam : Ông nói về các hậu quả thì phải chăng người ta thấy ra nhiều hậu qủa khác nhau ?

Nguyễn-Xuân Nghĩa : Người ta cứ e rằng nếu Bắc Kinh bán tháo Công khố phiếu Mỹ thì thị trường trái phiếu sẽ bị chấn động và gây thiệt hại cho Hoa Kỳ. Sự thật lại không như vậy.

Nhưng ta cần biết thêm vài chi tiết chuyên môn khác là trị giá của trái phiếu trên thị trường chuyển dịch ngược với phân lời, hay yields. Nếu phân lời Công khố phiếu loại dài hạn lại sụt vì hiện tượng trái phiếu bị bán ra, như người ta vừa thấy, và nếu sụt thấp hơn phân lời trái phiếu ngắn hạn thì đấy là một trong nhiều chỉ dấu tiên báo về nguy cơ suy trầm kinh tế trong khoảng một năm nữa. Chính là sự chuyển dịch ấy mới làm thị trường lo ngại và khiến nhiều viên chức Bắc Kinh hăm he sử dụng võ khí tài chính này. Nhưng, Bắc Kinh sẽ làm gì sau khi bán Công khố phiếu của Hoa Kỳ ?

Nguyên Lam : Nhưng trước đó, thưa ông, vì sao Bắc Kinh lại cho Mỹ vay tiền bằng cách mua Công khố phiếu của Hoa Kỳ ?

Lãi suất cho vay cơ bản của Mỹ vào ngày 1 tháng 5, 2019 AFP

Nguyễn-Xuân Nghĩa : Câu hỏi rất hay ! Mua Công khố phiếu Mỹ có lời và an toàn, lại làm hạ lãi suất trên thị trường Hoa Kỳ khiến dân Mỹ tiêu thụ nhiều hơn và nhập khẩu nhiều hơn. Do đó, Bắc Kinh mới cho Mỹ vay tiền vì có lợi cho họ. Bây giờ ta nhìn trên toàn cảnh của trận đánh xem Bắc Kinh có thể làm những gì ?

Thứ nhất, Bắc Kinh có thể bán ra hay ít mua vào loại sản phẩm đầu tư an toàn này, rồi mua nhiều tài sản khác của Mỹ vẫn trong mục tiêu kiếm lời thì luồng tư bản của Trung Quốc chảy vào thị trường Hoa Kỳ vẫn chẳng thay đổi về cơ bản, vì Bắc Kinh chỉ thay việc đầu tư an toàn qua trái phiếu của nhà nước Mỹ bằng các khoản đầu tư bị rủi ro hơn. Trên thị trường Hoa Kỳ, tình hình chẳng thay đổi, cùng lắm thì phân lời trái phiếu loại an toàn có thể tăng chút đỉnh mà không nhiều.

Giải pháp thứ hai là Bắc Kinh có thể ít mua Công khố phiếu hay các loại tài sản đầu tư khác của Mỹ, nhưng doanh nghiệp Trung Quốc, công và tư, vẫn bỏ tiền đầu tư vào thị trường Hoa Kỳ để kiếm lời cho họ thì lượng tư bản của Trung Quốc chảy vào Mỹ vẫn không có thay đổi. Hai kịch bản này có chung một hậu quả là không làm thay đổi thị trường Trung Quốc, từ trương mục vãng lai tới số thặng dư về mậu dịch của Bắc Kinh.

Nguyên Lam : Thưa ông, Bắc Kinh còn có giải pháp nào khác nữa không ?

Nguyễn-Xuân Nghĩa : Kịch bản thứ ba, hơi rắc rối và khó hiểu hơn, là Bắc Kinh hay doanh nghiệp Trung Quốc ít mua tài sản của Hoa Kỳ mà dùng tiền đó đầu tư vào thị trường của các nước công nghiệp hóa, ví dụ như Liên Hiệp Châu Âu, thì kết quả sẽ là gì ? Là dòng tư bản của Trung Quốc bớt chảy vào Hoa Kỳ mà chảy qua các thị trường công nghiệp khác với cùng số lượng. Nhưng chưa chắc các thị trường đó, như của Châu Âu, Nhật hay Anh quốc, đã có thể hấp thụ được số đầu tư lớn lao mà không gặp bất lợi như tiết kiệm giảm, tỷ giá đồng bạc tăng và xuất khẩu sụt, thất nghiệp sẽ cao hơn.

Nguyên Lam : Thưa ông, còn hậu quả cho Hoa Kỳ sẽ là gì ?

Nguyễn-Xuân Nghĩa : Nghịch lý ở đây là đầu tư tại Mỹ không thay đổi gì nhiều, nhưng tiết kiệm có thể tăng vì thất nghiệp giảm hay vì nợ tiêu thụ giảm và thiếu hụt về ngoại thương cũng giảm. Nói vắn tắt thì cái đòn tài chính này chẳng đem lợi lộc gì cho Bắc Kinh mà còn giúp ích cho kinh tế Hoa Kỳ. Vấn đề nó rắc rối khó hiểu vì liên hệ đến các trương mục hay tài khoản tư bản, vãng lai, đến đầu tư và tiết kiệm.

Nguyên Lam : Nếu Bắc Kinh muốn trả đũa mà lại giúp Hoa Kỳ cải thiện kinh tế thì rõ là lợi bất cập hại. Thế Trung Quốc còn giải pháp nào khác hay không ?

Nguyễn-Xuân Nghĩa : Bắc Kinh có thể rút tiền đầu tư vào Hoa Kỳ mà đưa vào các nền kinh tế đang phát triển, như Ấn Độ, Brazil, Nga, Nam Phi hay Pakistan, v.v… Đối với Hoa Kỳ thì hậu quả vẫn tương tự như giải pháp thứ ba mình vừa thấy ở trên, chứ luồng đầu tư này có thể giúp cho kinh tế của các nước kia. Tuy nhiên, ta chẳng quên kinh nghiệm khá tiêu cực của Bắc Kinh khi đầu tư vào các nước chưa phát triển còn thiếu cơ chế tiếp nhận an toàn và lại gây tai tiếng về chính trị. Hãy nghĩ tới trường hợp rất nóng tại Việt Nam hay nhiều xứ khác trong kế hoạch Nhất Đới Nhất Lộ thì ta biết.

Bắc Kinh và doanh nghiệp Trung Quốc còn một giải pháp thứ năm là rút tiền khỏi thị trường Hoa Kỳ nhưng chẳng đầu tư vào thị trường nào khác. Nghĩa là Trung Quốc giảm số xuất khẩu tư bản và Bắc Kinh phải hoặc giảm mức tiết kiệm nội địa hay tăng số đầu tư nội địa, và sẽ giảm trương mục vãng lai và thặng dư mậu dịch. Nếu tiết kiệm nội địa sụt nhanh và mạnh, số xuất khẩu giảm lại gây nguy cơ thất nghiệp, là một bài toán chính trị bất lợi cho lãnh đạo.

Nguyên Lâm : Ông kết luận thế nào về việc Bắc Kinh có thể dùng Công khố phiếu Mỹ như một võ khí trong trận thương chiến với Hoa Kỳ ?

Nguyễn-Xuân Nghĩa : Tôi nghĩ rằng lãnh đạo Bắc Kinh đã cân nhắc chuyện này và chỉ dám dọa thôi chứ không dám làm. Bắc Kinh có thể ra lệnh cho Ngân hàng Nhà nước của mình bán ra 20 tỷ đô la Công khố phiếu Mỹ vào tháng Ba vừa qua mà chẳng có tác dụng gì. Nay có ra lệnh không mua thêm Công khố phiếu Hoa Kỳ thì cũng vậy mà thôi. Hậu quả là chỉ làm mọi người cùng thấy rằng đấy không là biện pháp trả đũa hữu hiệu. Có đạn mà không bắn thì người ta còn ngại, chứ bắn rồi thì thiên hạ thấy rằng đấy chỉ là đạn giấy !

Giải pháp sau cùng là dùng lời hăm dọa để lung lạc dư luận thiếu am hiểu của Hoa Kỳ hầu có thể đổ lỗi cho Chính quyền Donald Trump về trận thương chiến. Và rằng trận thương chiến có thể làm kinh tế Mỹ sẽ bị suy trầm vào một năm có bầu cử. Giải pháp đổ lỗi ấy có vẻ công hiệu hơn cả nếu ta theo dõi các bình luận khá nông nổi của truyền thông báo chí Hoa Kỳ. Nhưng chuyện ngược đời là nếu thị trường Hoa Kỳ e ngại rủi ro suy trầm thì Ngân hàng Trung ương Mỹ có thể sẽ hạ lãi suất như nhiều người đang dự đoán, lúc đó, chẳng còn ai quan tâm đến động thái kinh tế của Bắc Kinh nữa !

Nguyên Lam : Ban Việt ngữ đài Á Châu Tự Do và Nguyên Lam xin cảm tạ kinh tế gia Nguyễn-Xuân Nghĩa về bài phân tích tuần này.

Nguyên Lam thực hiện

Nguồn : RFA, 05/06/2019

******************

Trung Quốc dùng đòn độc đánh Mỹ được không ?

Ngô Nhân Dụng, Người Việt, 04/06/2019

Nhiều người trong giới lãnh đạo Trung Quốc nói Tập Cận Bình có thể chơi một đòn độc trong cuộc chiến tranh thương mại với Donald Trump, là đem bán các công trái của chính phủ Mỹ mà nước Tàu đã mua, còn đang giữ. Nói cách khác, là không cho Mỹ vay nợ nữa.

Nghe có vẻ hợp lý. Nhưng món võ đó rất khó thi triển. Vì hiệu quả thấp và người ra đòn sẽ đau hơn đối thủ.

Trong cuộc chiến tranh mậu dịch đang diễn ra, Trung Quốc không thể gây được ảnh hưởng nào đáng kể nếu bán công trái Mỹ

Hiện nay Trung Quốc đang là chủ nợ lớn nhất của Mỹ, với hơn ngàn tỷ đô la công trái. Công trái, cũng như các trái khoán khác, là những tờ "giấy nợ". Mua công trái Mỹ tức là cho chính phủ Mỹ vay nợ. Mua hay bán nhiều công trái đều ảnh hưởng lên lãi suất ở nước Mỹ. Vì mua, bán nhiều sẽ làm giá lên hay xuống. Giá công trái lên thì lãi suất thấp, giá xuống, lãi suất cao. Mua nhiều, sẽ giúp lãi suất giảm, bán nhiều là thúc cho lãi suất tăng.

Giống như khi chúng ta đi vay nợ : Nếu nhiều người muốn cho vay thì có thể mặc cả lãi suất thấp ; ít người chịu cho vay thì phải trả lãi suất cao hơn. Trong những năm qua các nước mua rất nhiều công trái Mỹ, giúp cho lãi suất ở Mỹ rất thấp. Lãi suất thấp khiến người Mỹ tiêu thụ và đầu tư dễ dàng hơn, có thể kích thích kinh tế tăng trưởng. Nếu lãi suất lên cao, tốc độ tăng trưởng bị chặn lại. Vì thế nhiều người Trung Quốc nhìn thấy một "đòn độc" : Ngưng cho Mỹ vay nợ.

Xưa nay Trung Quốc lâu lâu vẫn mua hoặc bán công trái Mỹ để giữ cân bằng trong khối dự trữ ngoại tệ. Hai tháng trước, Trung Quốc đã đưa ra một dấu hiệu bất thường. Bắc Kinh bán 20 tỷ USD công trái Mỹ, số lượng lớn nhất trong vòng hai năm, mà không có lý do nào thúc bách.

Một lý do là, khi Ngân hàng Trung ương ở Bắc Kinh muốn giảm khối dự trữ ngoại tệ thì họ cũng giảm số công trái đô la Mỹ đang nắm trong tay. Họ bán công trái Mỹ khi muốn bảo vệ giá trị của đồng nguyên. Ho sẽ dùng số đô la lớn thu vào nhờ bán công trái đem đổi lấy đồng nguyên, nâng giá đồng nguyên lên.

Việc bán 20 tỷ USD công trái Mỹ vừa rồi không thấy liên can gì đến hai mục đích đó. Tự dưng họ đem bán ! Cho nên nhiều người đoán họ muốn báo cho Tổng thống Donald Trump biết rằng họ đang thủ trong tay một đòn độc, sẽ đưa ra nếu ông Trump "leo thang" trong cuộc chiến tranh quan thuế.

Nhưng làm chủ nợ, với hơn ngàn tỷ đô la công trái Mỹ, không cho Trung Quốc một lợi thế nào đáng kể.

Trước hết, tại sao Bắc Kinh lại cho chính phủ Mỹ vay tiền ? Các ông tổng thống, bộ ngoại giao hay bộ tài chính Mỹ không ai mời họ mua công trái cả. Chính giới lãnh đạo tài chính của họ đã quyết định mua, không khác gì các ông hoàng dầu lửa ở Trung Đông, hay chính phủ Nhật Bản hoặc Brazil.

Tại sao người ta muốn cho Mỹ vay ?

Vì đó là nơi đầu tư an toàn nhất. Cho nhà nước ở Washington vay thì biết mình được bảo đảm, tiền lãi và tiền vốn được trả đúng hẹn. Và "con nợ" chắc không bao giờ phá sản. Nếu chính phủ Mỹ không trả, có thể "xiết nợ" số tài sản khổng lồ của họ, khỏi lo ! Nhờ nhiều người tham gia vào việc mua, bán các công trái Mỹ cho nên "giấy nợ" của Mỹ tạo ra một thị trường rất hoạt động. Các chủ nợ, bất cứ lúc nào cần tiền, cũng có thể đem các công trái đó rao bán, biết rằng sẽ có người mua ngay.

Tuy công trái Mỹ trả lãi suất rất thấp (công trái 10 năm hiện chỉ có lời 2,42%) nhưng vẫn khá hơn công trái nhiều nước giầu khác. Công trái Anh Quốc chỉ lời 1,03%, còn các chính phủ Đức và Nhật Bản đi vay gần như không trả đồng tiền lãi nào.

Riêng hai nước Nhật Bản và Trung Quốc có lý do riêng để dự trữ công trái Mỹ. Muốn mua công trái, họ phải đổi lấy đô la, nhờ thế sẽ đẩy giá đô la lên, hạ thấp tiền nước họ xuống ! Hàng hóa nước họ đưa ra ngoài, giá tính bằng đô la, sẽ rẻ, bán dễ dàng hơn. Hai nước này muốn đồng đô la Mỹ lên giá ; vì mỗi khi đô la lên thì dân Mỹ mua hàng nhập cảng nhiều hơn. Hơn nữa, vì hai nước làm chủ nhiều đô la như thế cho nên đồng đô la lên giá tức là chính họ có lời ! Nhật Bản là chủ nợ lớn thứ nhì, cho Mỹ vay ít hơn Trung Quốc nhưng chỉ chênh lệch 40 tỷ USD mà thôi.

Mấy chục năm qua các nước cho vay và Mỹ đứng vay đều có lợi. Tiền đầu tư ngoại quốc vào Mỹ giúp cho lãi suất thấp, thị trường chứng khoán lên. Lãi suất ở Mỹ thấp đã thúc đẩy các hoạt động kinh tế, trong khi các công nhân và nhà máy ở Nhật và Trung Quốc có thêm việc làm.

Lý do thứ nhì khiến Bắc Kinh không thể dùng đòn độc đánh Mỹ là hiệu quả của món võ này rất thấp.

Tháng Hai đầu năm 2019, chính phủ Mỹ nợ 22.000 tỷ USD, dưới hình thức nhiều loại công trái dài hoặc ngắn hạn. Trong số đó, các chủ nợ nước ngoài chỉ cho vay 6.200 tỷ USD. Hai quốc gia đóng góp hơn một phần ba số nợ này. Tháng Ba, 2019, Trung Quốc làm chủ 1.120 tỷ USD, Nhật Bản 1.080 tỷ USD.

Các chủ nợ khổng lồ của chính phủ Mỹ chính là 230 cơ quan nhà nước ! Họ cho chính phủ Mỹ vay 5.900 tỷ USD, 27% tổng số nợ. Riêng hai cơ quan Bảo hiểm Xã hội và Bảo hiểm Lao động đã làm chủ 2.798 tỷ USD công trái, nhiều hơn nước Tàu. Quỹ hưu bổng của công chức liên bang và của quân đội mỗi nơi cũng mua gần một ngàn tỷ công trái. Những cơ quan trên thu tiền "thuế" của dân Mỹ đi làm, họ đầu tư vào công trái, vì đó là nơi an toàn nhất.

Khi nhìn vào các "chủ nợ" của chính phủ Mỹ thì chúng ta hiểu tại sao nếu Trung Quốc bán công trái Mỹ họ sẽ chẳng tạo được ảnh hưởng nào đáng kể. Nếu họ bán từ từ, thì mỗi lần bán sẽ có người khác thấy rẻ mua ngay. Nếu bán tốc bán tháo thì chính họ bị thiệt trong khi chỉ gây rối trong ngắn hạn !

Nếu Trung Quốc bán hàng ngàn tỷ công trái Mỹ thì giá công trái sẽ xuống ngay lập tức, theo luật cung cầu, thứ gì tràn ngập thị trường đều mất giá. Nếu giá xuống 5% thì nhà nước Bắc Kinh sẽ mất hơn 50 tỷ USD trong mấy ngày ! Họ có thể gây xáo trộn trong thị trường và đẩy lãi suất ngắn hạn ở Mỹ lên cao. Nhưng hậu quả đó chỉ diễn ra trong một thời gian ngắn !

Bởi vì trong thị trường 22 ngàn tỷ USD công trái Mỹ, sẽ có nhiều người sẵn tiền để mua các giấy nợ mà Bắc Kinh đem bán. Giá công trái sau khi tụt giảm vì được bán quá nhiều sẽ trở lại quân bình. Nhật Bản, Anh Quốc, Brazil (ba nước chủ nợ lớn sau Trung Quốc), các ông vua dầu lửa, các quỹ đầu tư của tư nhân khắp thế giới (họ hiện làm chủ 1.800 tỷ USD công trái Mỹ, nhiều hơn Bắc Kinh), sẽ nhân cơ hội giá rẻ mua thêm công trái Mỹ. Đó là chưa kể các cơ quan trong chính phủ Mỹ ! Các quỹ hưu bổng, bảo hiểm, khi thấy giá công trái xuống sẽ bỏ tiền ra mua. Chỗ này mua dăm tỷ, chỗ kia vài chục tỷ, tổng cộng lại sẽ giúp lập lại thế cân bằng giá cả.

Trong khi đó, Trung Quốc thu được ngàn tỷ đô la nhờ bán công trái Mỹ sẽ làm gì với số tiền khổng lồ đó ? Muốn mua công trái các nước lớn cho an toàn thì cũng không có nhiều thứ để mua. Vì các thị trường đó rất nhỏ. Mua vàng hay kim cương sẽ làm giá các món đó tăng vọt lên ! Số thiệt hại sẽ lên hàng chục tỷ !

Và chính phủ Mỹ có nhiều cách để giữ cho giá công trái của họ trở lại quân bình nhanh chóng, nhờ chính các cơ quan liên bang, đặc biệt là Ngân hàng Trung ương Mỹ, Federal Reserve viết tắt là Fed.

Hiện Fed đang làm chủ 2.460 tỷ USD nợ của chính phủ. Tại sao họ đầu tư vô công trái ? Vì đây là một "khí cụ" dùng để thi hành chính sách tiền tệ, đưa lãi suất lên hay xuống, bảo vệ đồng đô la, và nếu cần… chống ngoại xâm !

Khi Trung Quốc bán hàng ngàn tỷ đô la công trái Mỹ, Fed chỉ cần công bố sẽ bỏ tiền mua thì lập tức các nhà đầu tư lớn, các chính phủ ngoại quốc cũng mua ngay. Họ lo giá bán đang rẻ sẽ lên cao nhanh chóng khi Ngân hàng Trung ương Mỹ nhảy vào.

Fed dư sức bỏ ra hàng ngàn tỷ đô la mua, vì họ in ra tiền ! Năm 2007, khi kinh tế Mỹ rơi vào cảnh suy thoái, Fed đã mua các công trái của chính phủ từ các ngân hàng và nhà đầu tư khác, số tiền Fed đổ ra lên tới hai ngàn tỷ đô la ! Không cần chính phủ Mỹ yêu cầu, Ngân hàng Trung ương có bổn phận bảo vệ giá trị đồng đô la sẽ đối phó ngay lập tức nếu Bắc Kinh đánh món "Đòn Độc".

Tóm lại, trong cuộc chiến tranh mậu dịch đang diễn ra, Trung Quốc không thể gây được ảnh hưởng nào đáng kể nếu bán công trái Mỹ, tức là ngưng không cho Mỹ vay nợ. Vì rất nhiều người khác vẫn sẵn sàng cho Chú Sam vay. Chú Sam còn có cách tự mình cho mình vay. Trong khi đó thì Bắc Kinh sẽ lỗ vốn vì bán công trái Mỹ với giá thấp hơn giá khi mua vào. Món "Đòn Độc" thực ra không đủ để hạ đối thủ đo ván !

Ngô Nhân Dụng

Nguồn : Người Việt, 04/06/2019

Từ một tháng nay, một số quốc gia, đứng đầu là Trung Quốc và Nhật Bản, đã bán ra Công khố phiếu của Hoa Kỳ khiến nhiều người lo ngại là các chủ nợ không muốn cho nước Mỹ vay tiền nữa và hậu quả có thể là những biến động về ngoại hối, với Mỹ kim sẽ lại lên giá.

Sàn chứng khoán New York, ngày 31 tháng 1 năm 2017. AFP photo

Nhiều nước bán ra công khố phiếu Mỹ

Nguyên Lam : Thưa ông, sau khi Hoa Kỳ có lãnh đạo mới với vị Tổng thống thứ 45 là ông Donald Trump thì trong tháng qua các thị trường tài chính thế giới bỗng chú ý đến việc nhiều quốc gia lặng lẽ bán số Công khố phiếu Mỹ mà họ đã mua vào từ trước. Tại sao lại có hiện tượng này, phải chăng là các quốc gia chủ nợ không cho nước Mỹ vay tiền nữa, và liệu rằng thế giới có gặp những động ngoại hối hay chăng ?

Nguyễn-Xuân Nghĩa : Nhiều người cho rằng các quốc gia xưa nay vẫn đầu tư vào thị trường Công khố phiếu Hoa Kỳ thấy không yên tâm về chính sách kinh tế mới của Chính quyền Donald Trump nên mới bán tháo tài sản đã mua của Mỹ. Tôi lại nghĩ khác và xin giải thích một chút.

Thứ nhất, từ Tháng 11 vừa qua, quốc gia chủ nợ số một của Hoa Kỳ là Nhật Bản chứ hết là Trung Quốc vì Nhật đang làm chủ khoảng một ngàn 100 tỷ đô la Công khố phiếu Mỹ so với một ngàn tỷ trong tay Trung Quốc. Thứ hai, thị trường Công khố phiếu đó của Hoa Kỳ trị giá gần 14 ngàn tỷ đô la thì có gần sáu ngàn tỷ là trong tay nước ngoài, tức là ngoại quốc làm chủ khoảng 43% số công trái chính thức của Hoa Kỳ, nếu họ có bán ra vài chục vài trăm tỷ đô la trong số nợ này thì cũng không là điều đáng ngại. Thứ ba, Trung Quốc bán ra nhiều nhất vì lý do nội tại của họ chứ không vì thiếu tín nhiệm vào chính sách kinh tế của Chính quyền Trump. Thứ tư, nếu có nước bán ra thì cũng lại có nước mua vào và chính là giới đầu tư Hoa Kỳ cũng mua lại nên sự tình không nguy ngập như người ta báo động. Sau cùng chiều hướng bán Công khố phiếu Mỹ cũng chỉ là chuyện bình thường khi Hoa Kỳ và các nước đang có thay đổi lớn để tiến tới một thế quân bình ngoại hối khác.

Nguyên Lam : Thưa ông, chúng ta có thể đi lại từ đầu là sự kiện đáng chú ý tại Á châu, kể cả Việt Nam, là các ngân hàng Á châu, đứng đầu là Trung Quốc và Nhật Bản, lại giữ một khối dự trữ rất lớn bằng Đô la Mỹ, nhất là dưới dạng Công khố phiếu, là nợ chính thức của nhà nước Hoa Kỳ. Vì sao lại có hiện tượng ấy và hậu quả sẽ ra sao khi người ta bán ra các tài sản ấy ?

Nguyễn-Xuân Nghĩa : Trước hết, tôi xin được nói là chúng ta đã chứng kiến một hiện tượng tôi gọi là “phân công lao động” trong ngoặc kép, giữa một bên là Á châu có sức tiết kiệm cao, cứ thắt lưng buộc bụng xuất khẩu tối đa vào Mỹ, và bên kia là Hoa Kỳ, có mức tiêu thụ quá lớn, cả tư nhân lẫn chính quyền, và rộng rãi mua hàng Á châu. Kết quả là Mỹ bị nhập siêu, các nước Á châu được xuất siêu và có dự trữ lớn bằng đô la. Thế thì họ dùng Mỹ kim đó làm gì ? Họ đầu tư lại vào Hoa Kỳ, chủ yếu dưới hình thức Công khố phiếu. Kỳ trước, ta đã có dịp nhắc đến khái niệm kế toán tài chính là một nước bị nhập siêu về thương mại thì cũng nhập khẩu luôn tư bản của xứ khác. Hoa Kỳ tiếp nhận đầu tư của các nước trong ý hướng đó.

Nguyên Lam : Nhưng thưa ông, vì sao lại có cái thế phân công kỳ lạ đó ?

Nguyễn-Xuân Nghĩa : Chiều hướng phân công ấy đang chấm dứt và có khi ta trở lại một thế quân bình khác khi Hoa Kỳ không muốn bị nhập siêu nữa và điều ấy sẽ ảnh hưởng đến thị trường ngoại hối trong tương lai. Còn về cái thế tôi tạm gọi là “phân công lao động” này thì nguyên do sâu xa thuộc diện văn hóa và xã hội, khiến dân chúng Á châu luôn luôn có phản ứng tiết kiệm, bình quân có thể lên tới 30% số thu nhập, thậm chí còn cao hơn vậy tại Trung Quốc. Bất ổn xã hội, loạn lạc hay cả nỗi lo thất nghiệp có thể giải thích điều đó. Ngược lại, cũng thuộc diện văn hóa, thì dân Mỹ vốn lạc quan với tương lai nên ưa xài trước kiếm sau cho tới nay mới nghĩ lại. Hiện tượng ấy thực ra mới chỉ có chừng một thế kỷ thôi.

Một bảng điện tử báo chỉ số Nikkei trước một công ty chứng khoán tại Tokyo vào ngày 14 tháng 2 năm 2017. AFP photo

Vào giữa thế kỷ 19, chính Nhật đã học kinh nghiệm và thói quen tiết kiệm của dân Mỹ để phát triển ra mạng lưới tiết kiệm rộng lớn mà họ có ngày nay.

Nguyên nhân gần hơn là cuộc khủng hoảng kinh tế Đông Á vào các năm 1997-1998 khiến các nước Á Châu cần thuyết phục thị trường về nền móng tài chính ổn định bằng cách tích lũy một khối dự trữ ngoại tệ rất lớn. Gần hơn nữa thì có một lý do là từ năm 2001, Mỹ liên tục cắt giảm lãi suất để kích thích tiêu thụ và đối phó với bất ổn kinh tế xảy ra vì nạn khủng bố năm đó, trong khi các nước Đông Á lại bị suy trầm kinh tế. Sau cùng thì có nạn Tổng suy trầm năm 2008-2009 với hậu quả bất lợi cho tới nay vẫn chưa dứt.

Có một lượng dự trữ lớn lao nằm dư dôi trong kho bạc thì không có lời, vì vậy, người ta mới lấy một phần dự trữ này đầu tư vào nơi an toàn và có lời nhất : đây là lý do mà họ giữ một tỷ lệ Mỹ kim rất cao trong khối dự trữ và đầu tư lại vào thị trường tài chính Mỹ. Kết quả là Á châu thắt lưng buộc bụng bán hàng cho Mỹ, thu hút đầu tư từ bên ngoài và lấy được tiền Mỹ thì lại gửi ngược vào thị trường Mỹ để tài trợ số thâm hụt thương mại của Mỹ. Trong câu hỏi nêu lên, ta cần phân biệt các ngân hàng thương mại với ngân hàng trung ương và phân biệt cả việc mua Công khố phiếu lẫn đầu tư vào Mỹ. Vì Trung Quốc chưa có chế độ tự do hối đoái nên vấn đề ta đang nói tập trung trước hết vào chính sách của ngân hàng trung ương, vào khối dự trữ ngoại tệ của Bắc Kinh.

Ngân hàng châu Á dự trữ đô la Mỹ

Nguyên Lam : Thưa ông, tại sao các nước đó không giữ khối dự trữ dưới dạng khác, như vàng hoặc các ngoại tệ mạnh, như đồng Euro, đồng Bảng Anh, đồng Phật lăng Thụy Sĩ chẳng hạn ?

Nguyễn-Xuân Nghĩa : Yếu tố quyết định ở đây là rủi ro và lời lãi. Tài sản mà mình lưu trữ phải an toàn, có lời và không bị mất giá vì loạn lạc hay lạm phát chẳng hạn. Với bất ổn vì chiến tranh và khủng bố, hay khủng hoảng tài chính trong khối Euro của Âu Châu từ năm 2010 thì Hoa Kỳ vẫn là thị trường có triển vọng sinh lời cao và an toàn vì có cơ chế kinh tế tự do và luật lệ minh bạch. Ngoài ra, thị trường tài chính Mỹ có kích thước lớn nhất nên thừa khả năng chịu đựng những lượng tư bản cả trăm tỷ có thể rút ra hay trút vào, các thị trường kia không được như vậy. Sau cùng, Mỹ kim còn là phương tiện giao hoán phổ biến và lưu hoạt nhất vì được dùng để thanh toán các dịch vụ mua bán. Thí dụ như các thị trường dầu khí đều mua bán và yết giá bằng đô la Mỹ.

Nguyên Lam : Thưa ông, phải chăng Hoa Kỳ đã khai thác tình trạng ấy qua chính sách bội chi và phát hành công trái để thu hút đô la về Mỹ và nay đang đòi thay đổi, hết muốn bị nhập siêu và đang tìm cách quân bình lại ngân sách ?

Các nhà đầu tư chứng khoán Trung Quốc chơi bài tại một điểm giao dịch ở tỉnh An Huy, Trung Quốcngày 03 tháng 2 năm 2017. AFP photo

Nguyễn-Xuân Nghĩa : Tôi nghĩ rằng quan hệ kinh tế của thế giới và của riêng Hoa Kỳ quá sức phức tạp để một chính quyền hay một ngân hàng trung ương có thể chủ động đặt ra một chính sách theo hướng này hay hướng khác cho toàn thế giới, thí dụ như cố tình thu hút đô la về Mỹ. Thực tế thì nước Mỹ để cho quy luật cung cầu tác động. Khi bị nhập siêu quá lớn và bội chi quá nhiều thì tiền Mỹ phải sụt giá như đã từng bị. Nhưng ngày nay, tình hình kinh tế Mỹ đã khả quan hơn cả và lạm phát đang là mối quan tâm mới nên lãi suất tại Hoa Kỳ có thể tăng trong khi Chính quyền Trump lại sợ Mỹ kim lên giá sẽ gây bất lợi cho xuất khẩu. Trong tình trạng bất định giữa buổi giao thời này, người ta dễ có phản ứng hốt hoảng làm thị trường càng dễ biến động.

Nguyên Lam : Nếu như Hoa Kỳ không muốn bị nhập siêu nặng và Mỹ kim quá cao giá so với các ngoại tệ khác như ông Trump đã phát biểu thì có lúc nào mà các nước Á châu sẽ bán đô la để mua lại nội tệ của họ không, và lúc đó tình hình sẽ ra sao ?

Nguyễn-Xuân Nghĩa : Thật ra, trường hợp này khá hãn hữu. Từ gần 40 năm nay mới chỉ có hai lần mà các ngân hàng trung ương bán tháo công khố phiếu Mỹ. Lần đầu là năm 1979 khi vật giá Mỹ gia tăng và Mỹ đổi chính sách tiền tệ bằng cách thả nổi lãi suất và chỉ điều tiết khối tiền tệ lưu hành thôi ; lần đó, các ngân hàng trung ương bán ra 22 tỷ đô la. Lần thứ hai là quãng 1999, khi Mỹ bớt phát hành trái phiếu và các ngân hàng trung ương e sợ rủi ro và tiền Mỹ mất tính lưu hoạt, họ bán ra năm tỷ đô la.

Ngày nay, người ta đang sợ một đợt thứ ba, nhưng thật ra số lượng bán ra cũng chẳng nhiều so với 14 ngàn tỷ đô la Công khố phiếu. Nói về hậu quả thì về dài, có thể tiền Mỹ còn giảm đến 15%-20% so với các ngoại tệ khác thì mới gọi là cân bằng cung cầu nhưng ngược lại, cả lãi suất lẫn phân lời trái phiếu tại Mỹ sẽ tăng nếu Chính quyền Trump thực thi kế hoạch kinh tế đã hứa hẹn. Điều đáng ngại ở đây nằm trong lãnh vực khác, là hiện tượng đầu cơ tại các nước Đông Á, nhất là Trung Quốc.

Nguyên Lam : Thưa ông, vì sao lại có hiện tượng này và hậu quả sẽ ra sao ?

Nguyễn-Xuân Nghĩa : Thế giới từng đơn giản hóa coi Á châu như là nơi có lời, nên trút tiền đầu tư vào đấy. Ngày nay thì tình hình đảo ngược, nhất là tại Trung Quốc khi tư bản tẩu tán ra ngoài và dự trữ ngoại tệ của xứ này trị giá từ gần bốn ngàn tỷ đô la thì tháng qua đã sụt dưới cái ngưỡng tâm lý là ba ngàn tỷ. Việc Ngân hàng Trung ương Bắc Kinh bán ra Công khố phiếu Mỹ từ Tháng Năm đến nay không có nghĩa là họ bỏ phiếu bất tín nhiệm kinh tế Hoa Kỳ hoặc muốn trả đũa nước Mỹ vì những tranh chấp ngoại thương mà vì nguyên do nội tại của họ. Chưa kể là nếu bán quá nhiều quá nhanh thì tài sản ấy lại mất giá khiến họ càng lỗ nữa, chứ việc họ bán tháo Công khố phiếu Mỹ chẳng làm thị trường Mỹ bị náo động như người ta vẫn cứ sợ.

Nguyên Lam : Vì thời lượng có hạn, xin ông kết luận cho về một vấn đề quá phức tạp này...

Nguyễn-Xuân Nghĩa : Hoa Kỳ đang cần điều chỉnh lại tình hình chi tiêu của mình, từ ngân sách đến ngoại thương, đã đành như vậy cho nên việc Mỹ kim có thể tuột giá nằm trong tiến trình điều chỉnh đó. Ngược lại, Á châu cũng cần điều chỉnh lại chiến lược phát triển, không quá chú trọng đến xuất khẩu bằng mọi giá nữa, nhất là khi Mỹ đang muốn hạn chế nhập khẩu và gia tăng xuất khẩu. Cho nên các quốc gia đông dân hoặc có nền kinh tế lớn cần nâng cao khả năng tiêu thụ của thị trường nội địa, cải tiến môi trường đầu tư trong nước để có phương tiện phát triển. Tiền của mình giúp cho giếu tiêu thụ Mỹ mua hàng rẻ thay vì giúp cho kinh tế và xã hội mình thăng tiến thì chẳng là điều hay. Các nước Đông Á, nhất là Trung Quốc và Việt Nam, đã quên bài học chua xót của Nhật Bản khi dồn sức xuất khẩu mà lãng quên thị trường nội địa và gặp lại hiện tượng bể bóng đầu tư như Nhật Bản đã bị từ năm 1991 cho đến nay. Bảo rằng mình là chủ nợ của Mỹ thì niềm tự ái đó cũng chỉ là tượng trưng. Khi khủng hoảng xảy ra, có đổ lỗi cho Hoa Kỳ hay giới đầu cơ ngoại tệ thì cũng thừa.

Nguyên Lam :Ban Việt ngữ đài Á Châu Tự Do và Nguyên Lam xin cảm tạ chuyên gia kinh tế Nguyễn-Xuân Nghĩa về cuộc phỏng vấn này.

Nguyễn Lam thực hiện

Nguồn : RFA tiếng Việt, 15/02/2017