Nợ quốc gia, tên gọi của nợ nước ngoài, khi lên quá cao thường là lý do đưa đến khủng hoảng kinh tế. Trong bối cảnh khủng hoảng nợ của các nước hiện nay, đặc biệt là nước nghèo, thì tình trạng nợ ở Việt Nam như thế nào là điều đáng xem xét, và cần xem xét cả bốn loại nợ : nợ nước ngoài, nợ công, nợ doanh nghiệp phi tài chính và nợ của khu vực hộ gia đình.

Ở đây, nợ công không bao gồm nợ của doanh nghiệp nhà nước, mà chỉ gồm nợ do Chính phủ bảo lãnh. Về nợ doanh nghiệp, chỉ nói đến doanh nghiệp phi tài chính, vì doanh nghiệp tài chính có mục đích tạo nợ để cho vay, nên không nên cộng chung nhằm tránh tính trùng lắp. Bài viết sẽ bỏ qua nợ của khu vực hộ gia đình vì không có số liệu. Các số liệu được làm tròn.

Nợ nước ngoài

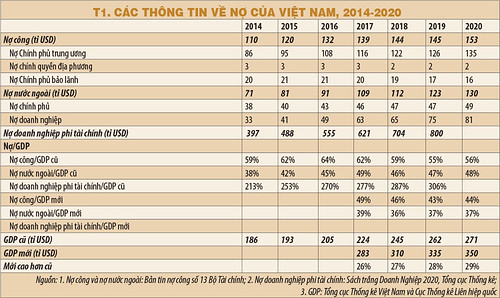

Nợ nước ngoài năm 2020 là 130 tỉ đô la Mỹ (USD) và năm 2021 ước đoán là 139 tỉ USD, bằng 47-48% GDP, tăng lên nhiều so với mức 38% GDP năm 2014. Mới đây, Tổng cục Thống kê đưa ra số liệu mới về GDP cao hơn tính toán trước là 26-29%, và do đó làm giảm tỷ lệ nợ trên (xem bảng T1).

Nhưng GDP mới chỉ được tính cho vài năm từ 2017-2022. Số liệu GDP mới cao hơn nhiều này dù chính xác nhưng ít có giá trị phân tích vì phân tích cần một dãy số từ năm 1975 đến nay, chứ không thể chỉ có thời gian gần đây. Chính vì thế gần như hầu hết các tổ chức quốc tế chưa sử dụng, vì gây nhiều khó khăn cho người sử dụng.

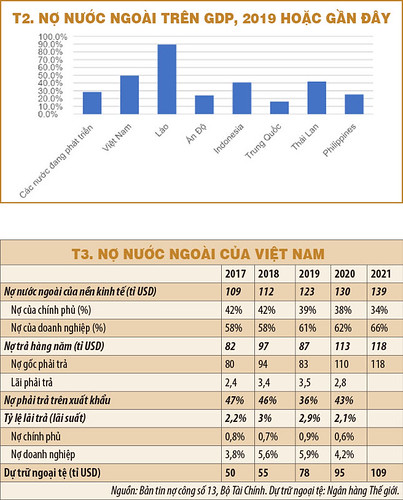

Tuy vậy, dù dựa vào số liệu GDP mới, tỷ lệ nợ nước ngoài trên GDP có thấp đi nhưng cũng đáng lo ngại. Nợ nước ngoài của Việt Nam ở mức hơn 48% GDP cũ (hay gần 38% GDP mới), vẫn cao hơn tỷ lệ trung bình của các nước đang phát triển có thu nhập trung bình là 28% GDP, và cao hơn các nước Đông Nam Á khác, dù thấp hơn Lào nhiều (90%) – nước đang có vấn đề (xem bảng T1 và T2).

Nợ nước ngoài của Việt Nam còn đáng lo vì chiếm phần lớn là nợ của doanh nghiệp. Năm 2021, nợ gốc phải trả là 118 tỉ USD, cao hơn cả dự trữ ngoại tệ 109 tỉ USD (xem bảng T3). Có thể có hai lý do : tỷ lệ nợ nước ngoài của doanh nghiệp ngày càng lớn, hiện chiếm đến 66% (xem bảng T3), và có thể chủ yếu là nợ ngắn hạn cần trả ngay.

Hiện nay tỷ lệ lãi phải trả đối với nợ chính phủ ở nước ngoài thực tế rất thấp, chỉ khoảng 2,1%, nhưng trong thời gian tới, do chính sách của nhiều nước nhằm giảm lạm phát, lãi suất sẽ tăng, việc trả nợ, nhất là nợ ngắn hạn sẽ khó khăn hơn. Lãi suất nợ dài hạn để mua nhà ở Mỹ đã tăng từ 3% lên 5,3%. Đây là điều Việt Nam cần quan tâm. Đó là chưa kể ảnh hưởng của dịch Covid-19 không tiên đoán được hay ảnh hưởng của việc USD lên giá khi nhu cầu trả nợ cao lên.

Nợ công

Nợ công được định nghĩa ở đây là tổng của nợ Chính phủ và nợ của doanh nghiệp được Chính phủ bảo lãnh. Nợ công ở Việt Nam năm 2020 ở mức 153 tỉ USD, bằng 56% GDP, thấp hơn so với đỉnh cao 64% GDP năm 2016 (xem bảng T4), và thấp hơn nhiều nước trên thế giới như Nhật, Mỹ, Singapore, nhưng vượt hẳn Trung Quốc (xem bảng T5). Điều đáng quan tâm là tỷ lệ chi trả nợ công từ ngân sách hàng năm. Tỷ lệ này không nhỏ, sau khi giảm từ cao điểm gần 25% đã tăng trở lại và hiện ở mức 20% (xem bảng T4).

Ngân sách chi cho đầu tư cũng chiếm một tỷ lệ lớn, lên tới 31% năm 2020, chi đầu tư từ ngân sách so với tổng đầu tư trong nền kinh tế cũng rất cao, lên tới trên 30%.

Những năm gần đây có sự tăng cường chi đầu tư từ ngân sách nhà nước, trong khi tích lũy của nền kinh tế trên GDP nói chung ở Việt Nam giảm dần, đạt đỉnh cao 40% năm 2007 giảm xuống khoảng 27% những năm gần đây (xem bảng T6). Tích lũy của nền kinh tế giảm chính là vì chi đầu tư trên GDP của khu vực doanh nghiệp giảm từ 32% GDP năm 2007 xuống 18% hiện nay. Phải chăng lý do chính là từ chính sách giảm vai trò của doanh nghiệp nhà nước, luôn có xu hướng đầu tư để tham nhũng hay lý do khác ?

Vốn của doanh nghiệp nhà nước cũng do đó đã giảm từ đỉnh cao 40% tổng vốn khu vực doanh nghiệp thời kỳ 2011-2014 xuống 22% (dựa vào thông tin từ Sách trắng Doanh nghiệp hàng năm của Tổng cục Thống kê). Tuy vậy có thể nói việc giảm tỷ lệ tích lũy của nền kinh tế trên GDP đã không phải là lý do làm giảm tốc độ tăng trưởng GDP ở Việt Nam thời gian qua. Có thể việc giảm tỷ lệ tích lũy của nền kinh tế trên GDP là phản ánh việc xóa bỏ chính sách lấy doanh nghiệp nhà nước làm chủ đạo, quá đà, vừa tốn kém vừa thiếu hiệu quả, mà hiện nay đã được thay thế bằng khẩu hiệu lấy "kinh tế nhà nước" làm chủ đạo.

Phân tích thống kê cho thấy có sự liên hệ rất thấp giữa tốc độ tăng GDP và tỷ lệ đầu tư trên GDP. Rất tiếc là Sách trắng Doanh nghiệp không phân loại doanh nghiệp nhà nước thành doanh nghiệp phi tài chính và tài chính nên khó phân tích sâu hơn, vì doanh nghiệp phi tài chính hoạt động dựa vào nợ để tăng quy mô sản xuất, rất khác doanh nghiệp tài chính dựa vào nợ để tạo ra nợ.

Nợ của doanh nghiệp phi tài chính

Có thể nói tỷ lệ nợ doanh nghiệp phi tài chính ở Việt Nam là có vấn đề, hiện nay (2019) ở mức hơn 305% GDP cũ, vượt xa các nước khác, kể cả Trung Quốc (153%), Nhật Bản (118%), Mỹ (81%) – là những "ổ nợ", phải dựa vào đó để hoặc ổn định kinh tế như Nhật Bản, Mỹ hoặc nhằm đạt tốc độ tăng GDP cao như Trung Quốc (xem bảng T7-1 và T7-2). Phải chăng tăng tỷ lệ nợ của doanh nghiệp, nhất là nợ của doanh nghiệp nhà nước, là nhằm tăng tốc độ tăng GDP (số liệu của Việt Nam hiện nay chưa cho phép phân chia khu vực doanh nghiệp phi tài chính thành doanh nghiệp nhà nước, doanh nghiệp FDI và tư nhân trong nước) hoặc giảm trả thuế lợi tức (như ở Mỹ) ?

Nợ trên vốn tự có của doanh nghiệp phi tài chính của Việt Nam hiện nay ở mức 1,5 (dựa vào phân tích Sách trắng Doanh nghiệp). Tỷ lệ này cũng rất cao so với mức trung bình hiện nay là 0,8 ở Mỹ (tỷ lệ nợ trên vốn tự có của doanh nghiệp phi tài chính ở Mỹ trong lịch sử ở mức dưới 1 (100%). Đây là tỷ lệ trung bình cho toàn nền kinh tế, nhưng khác nhau tùy ngành nghề, như hiện nay có thể cao đến 2-3 đối với doanh nghiệp sản xuất ô tô, telecom (gần 2) hay xây dựng (cao hơn 2)).

So sánh nước này với nước kia chỉ là để thấy rõ hơn tình trạng nợ. Tỷ lệ nợ cao không nhất thiết xấu vì nó phản ánh quá trình vận động tài chính để phát triển, nhưng quá cao và nhất là khi lãi suất lên cao sẽ dễ dàng đưa tới khủng hoảng kinh tế. Đây là vấn đề Việt Nam cần quan tâm khi lãi suất đang tăng trên thế giới. Thử tưởng tượng nếu nợ trên GDP là 200%, và lãi năm là 3% thì GDP phải tăng 6% mới chỉ đủ để trả nợ, giả thiết chi lương không thay đổi.

Có lẽ nợ của doanh nghiệp phi tài chính là vấn đề đáng quan ngại nhất cho Việt Nam, nhất là khi lãi suất trên khắp thế giới đang trên đà tăng để chống lạm phát so với mức rất thấp trước đây và ngay cả trong nước lãi suất cũng sẽ tăng vì lạm phát tăng.

Tất nhiên số liệu từ Sách trắng Doanh nghiệp chưa cho phép phân tích riêng lẻ thông tin về các loại doanh nghiệp phi tài chính phân biệt giữa doanh nghiệp phi tài chính nhà nước, FDI và tư nhân, vì hiện nay doanh nghiệp các thành phần kinh tế cộng chung doanh nghiệp phi tài chính và tài chính với nhau. Tổng cục Thống kê nên xem xét việc tách rời doanh nghiệp phi tài chính và doanh nghiệp tài chính của các thành phần kinh tế.

Kết luận và vài nhận xét về các nền kinh tế có quan hệ mật thiết với Việt Nam

Tỷ lệ nợ cao không nhất thiết xấu vì nó phản ánh quá trình vận động tài chính để phát triển, nhưng quá cao và nhất là khi lãi suất lên cao sẽ dễ dàng đưa tới khủng hoảng kinh tế. Đây là vấn đề Việt Nam cần quan tâm khi lãi suất đang tăng trên thế giới. Thử tưởng tượng nếu nợ trên GDP là 200%, và lãi năm là 3% thì GDP phải tăng 6% mới chỉ đủ để trả nợ, giả thiết chi lương không thay đổi.

Có thể kết luận là nợ của Nhà nước và nhất là nợ của doanh nghiệp phi tài chính ở Việt Nam cực cao, so với Trung Quốc, nhưng tốc độ phát triển về thu nhập bình quân đầu người lại không theo kịp. Nếu nhìn lại, thu nhập bình quân trên đầu người ở Việt Nam năm 1971-1976 vượt Trung Quốc (335 so 322 USD tính theo giá năm 2015), nhưng hiện nay thua xa, chỉ bằng một phần tư Trung Quốc (10.000 so với 2.700 USD). Tại sao Trung Quốc lại thành công đến thế ?

Bảng số liệu T8-T10, T12 tính từ Thống kê Tài khoản quốc gia Liên Hợp Quốc, riêng T11 – về CPI là từ Ngân hàng Thế giới, cho thấy :

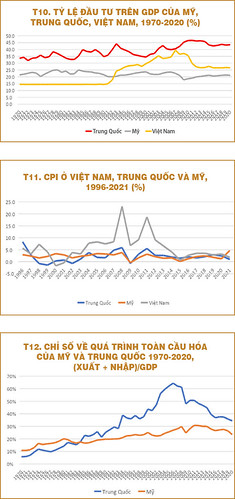

1. Sự khác biệt giữa tỷ phần GDP thế giới của Trung Quốc và của Mỹ đang ghép lại. Mỹ giảm từ 29% GDP thế giới xuống 24% trong khi đó Trung Quốc từ 1% lên 18% tính từ năm 1970 đến 2020 (xem T8). Theo dự báo của tác giả, GDP Trung Quốc sẽ bằng hoặc vượt Mỹ vào năm 2035.

2. Trung Quốc đạt được sự phát triển trên là do tốc độ tăng trưởng GDP cao (xem T9), do đầu tư rất cao, thường trên 40%, có lúc gần 50% GDP (xem T10), nhưng lại giữ được lạm phát thấp. Họ tập trung đầu tư vào hạ tầng cơ sở. Trung Quốc lập được thành tích trên trong thời gian kỷ lục, vì có sẵn bài học và kỹ thuật của các nước tiên tiến để sao chép, dù sẽ không mãi tiếp tục như thế.

Như ở Nhật Bản, hạ tầng đến mức nào đó sẽ vượt khỏi sự cần thiết của nền kinh tế và do đó phải nâng tiêu dùng của dân chúng ; và cũng như ở Mỹ, tăng năng suất lao động sẽ làm giảm nhu cầu lao động cơ bắp, mức tăng năng suất giảm dần và vấn đề xã hội sẽ trở nên bức xúc hơn.

Việt Nam chỉ có một thời gian ngắn 2004-2011 là tỷ lệ đầu tư trên GDP cao hơn 30%, có lúc gần 40%, nhưng lạm phát cũng rất cao, và tốc độ tăng GDP lại không cao lên. Như thế rõ ràng là đầu tư không hiệu quả. Đây là thời muốn lập thành tích bằng tăng nóng tín dụng để đầu tư tràn lan cho doanh nghiệp nhà nước, nhưng kết quả là lạm phát cao, tốc độ tăng trưởng giảm (xem T11).

3. Quá trình toàn cầu hóa đã bắt đầu chuyển chiều ở cả Mỹ và Trung Quốc từ cuộc khủng khoảng tài chính ở Mỹ 2007-2009, và nếu dùng chỉ số tổng xuất nhập khẩu trên GDP, coi nó là chỉ số toàn cầu hóa của một nước, như có thể thấy rõ trong đồ thị ở T12, chỉ số của cả hai nước đều đang đi xuống, nhất là ở Trung Quốc, giảm từ 64% GDP năm 2006 xuống 34% GDP hiện nay.

Cuộc chiến tranh hiện nay ở Ukraine và sự tập hợp lực lượng thành hai phe có lẽ sẽ đẩy quá trình giảm toàn cầu hóa này nhanh hơn nữa ở Trung Quốc. Họ có thể tập trung vào thị trường rộng lớn của họ, và đẩy mạnh chiến lược Vành đai và Con đường (BRI) vào các nước đang phát triển. Nhận định công ty Mỹ (trừ các công ty sản xuất công nghệ đỉnh cao) rút khỏi Trung Quốc cũng có thể không thành hiện thực vì thị trường rất lớn của họ.

Bốn tháng đầu năm 2022, đầu tư FDI vào Trung Quốc tăng 26% trong khi vào Việt Nam giảm 56%. Vấn đề của Trung Quốc với các nước Châu Á là vấn đề địa chính trị, điển hình là việc Trung Quốc đang đòi chủ quyền trên cả biển Đông thay vì tranh cãi chủ quyền vài hòn đá như các nước khác ở Đông Nam Á. Chính đòi hỏi vô lý này đã ngăn chặn thế thượng phong của Trung Quốc tại Đông Nam Á. Tại sao thế ?

4. Trước tình hình trên, Việt Nam phải tăng cường hiệu quả đầu tư, nhất là xây dựng hạ tầng cơ sở. Vài vấn đề cụ thể mà Việt Nam cần đối phó : nâng tầm lãnh đạo, khả năng nghiên cứu và tay nghề chuyên môn qua giáo dục và giảm chi phí vận chuyển hàng hóa quốc tế.

Vũ Quang Việt

Nguồn : Kinh Tế Sài Gòn, 05/08/2022